Por vezes, os títulos de álbuns antigos dizem tudo. Hoje, a AT&T assinala o início da expansão do seu serviço de Internet doméstica fixa sem fios, denominado AT&T Internet Air. Depois de o oferecer na sua área de cobertura DSL nos últimos meses, torna-se agora o terceiro operador de rede móvel (MNO) a nível nacional a lançar uma oferta de Internet 5G (quando disponível).

A AT&T está a começar em Los Angeles, Filadélfia, Cincinnati, Harrisburg/Lancaster/Lebanon, PA; Pittsburgh, Chicago, Detroit, Flint-Saginaw-Bay City, MI; Las Vegas, Minneapolis-St. Paul, Phoenix (Prescott), AZ; Portland, OR; Salt Lake City, Seattle-Tacoma, Tampa-St. Petersburg (Sarasota) e Hartford-New-Haven, CT. De salientar que Los Angeles é o maior mercado da Charter e um bastião do FWA da T-Mobile. Filadélfia é o mercado doméstico da Comcast, e Seattle é o mercado doméstico da T-Mobile. Se as operadoras estão à procura de atenção, estes mercados de lançamento vão certamente atraí-la.

Outro mercado muito interessante é o de Phoenix. A Gigapower, uma joint venture na qual a AT&T está envolvida, está a construir fibra em Mesa, AZ. Embora os dois mercados estejam a cerca de 160 km de distância um do outro, será interessante ver como as duas tecnologias serão adoptadas no mesmo mercado.

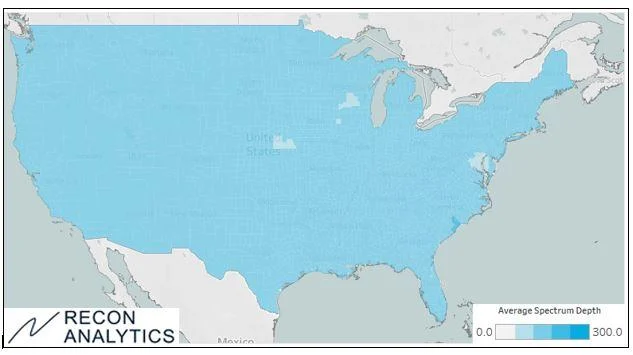

Com uma combinação nacional de 3,45 GHz e banda C de 120 MHz, em média, e com pelo menos 100 MHz em todos os mercados, a AT&T pode colocar uma largura de banda significativa na sua oferta FWA. A velocidade máxima teórica que pode ser alcançada com 100 MHz de espetro é de 2,3 Gbit/s. É importante ter em mente que o que é possível em teoria também é possível na realidade - e que a rede sem fios é um recurso partilhado. Será que alguém sentado junto a uma torre será a única pessoa na célula a obter 2,3 Gbit/s? É possível, mas apesar de alguns testadores de velocidade sem fios terem relatado velocidades de descarregamento sem fios de 600 a 800 Mbit/s, isso está longe de ser certo numa rede carregada. Mesmo metade da velocidade teórica é mais do que respeitável. Mais silenciosa do que os seus concorrentes, a AT&T lançou a sua rede de banda média em mais de 175 milhões de lares.

Profundidade do espetro da banda média da AT&T de 3,45 GHz e banda C

Alguns poderão argumentar que a AT&T chegou tarde ao jogo, com a T-Mobile e a Verizon a terem dois anos de avanço. A AT&T aproveitou o tempo para introduzir algumas melhorias interessantes no produto. Um dos principais problemas dos clientes, que leva a muitas devoluções, é o facto de não conseguirem descobrir qual a melhor localização para o router sem fios na sua casa.

O router da AT&T vem com uma aplicação interessante que permite aos clientes encontrar o melhor local da sua casa e confirmá-lo com um teste de velocidade ad hoc. Com uma funcionalidade tão boa, é apenas uma questão de tempo até que os outros fornecedores ofereçam a melhoria do processo de configuração que reduzirá a taxa de devolução de dispositivos. Com apenas 5,5 milhões de clientes, estamos apenas no início da festa do FWA, e a AT&T tem muito tempo para recuperar o atraso. Dada a profundidade do espetro da AT&T, não é descabido esperar que a empresa consiga obter entre 4 milhões e 7 milhões de clientes FWA, um número semelhante ao anunciado pela Verizon e pela T-Mobile.

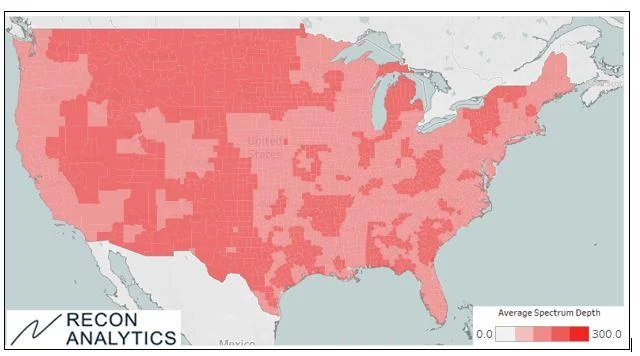

Quando olhamos para os outros dois operadores, a sua estratégia de FWA tem sido divergente. Até à data, a Verizon tem-se concentrado fortemente nas zonas urbanas. Esta estratégia está em consonância com a sua atribuição inicial da banda C em 46 mercados PEA, seguida dos mercados iniciais de libertação antecipada, depois de a Verizon ter pago às empresas de satélites para desocuparem as suas licenças antecipadamente.

Embora seja razoável esperar que todos os operadores de FWA ofereçam FWA nas zonas rurais - a combinação de uma posição significativa de espetro com cobertura nacional num ambiente de baixa densidade populacional permite velocidades elevadas devido à baixa utilização do espetro - a Verizon tem uma vantagem. Com o seu espetro de banda C recentemente disponibilizado, a Verizon tem até 200 MHz de espetro nas zonas rurais e pode fazer com que a fibra seja uma alternativa às zonas escassamente povoadas, onde a implantação de fibra, mesmo com assistência governamental, continua a ter custos proibitivos.

Verizon Banda média Profundidade do espetro da banda C

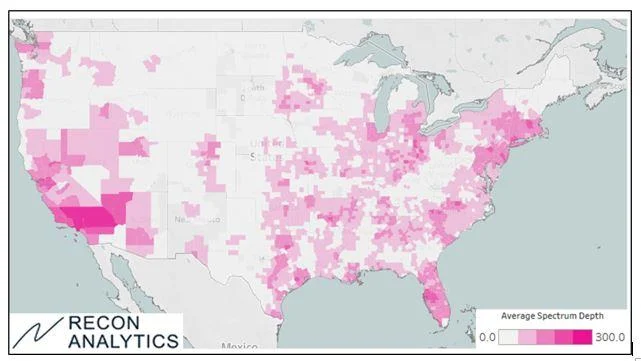

Os resultados da T-Mobile em termos de FWA têm sido muito mais distribuídos do que os da Verizon, devido ao facto de possuir um espetro de 2,5 GHz muito mais distribuído. Mesmo sem o espetro de 2,5 GHz que ganhou durante o Leilão 108, que a FCC ainda não atribuiu à T-Mobile devido ao facto de a autoridade de espetro da FCC ter expirado, a T-Mobile tem sido bem sucedida na América rural. No nosso inquérito Pulse, verificamos que cerca de um terço da população de assinantes é rural, um terço é suburbana e um terço é urbana.

Com mais espetro rural de 2,5 GHz, a T-Mobile terá uma posição ainda mais forte em termos de espetro para acelerar o seu objetivo de expandir a quota de mercado em pequenos mercados e zonas rurais, onde a sua quota de mercado é menos de metade da que frequentemente detém nas zonas urbanas. O mapa abaixo mostra a importância de a T-Mobile obter as licenças que ganhou para se posicionar melhor contra a provável expansão da AT&T e da Verizon, bem como a expansão da fibra alimentada pelos subsídios BEAD do governo.

Profundidade do espetro da banda média da T-Mobile de 2,5 GHz, 3,45 MHz e banda C

A Recon Analytics administra o maior inquérito sobre telecomunicações do mundo. Todos os anos, perguntamos a mais de 400.000 consumidores sobre as suas experiências e intenções em matéria de Internet doméstica e sem fios. Isto permite-nos captar as tendências emergentes, como o FWA, quando são pequenas, uma vez que a nossa grande amostra as capta à medida que vão surgindo. Há um ano, quando os executivos do sector da televisão por cabo eram questionados por analistas de investimento sobre o impacto do FWA nos seus negócios, sem uma resposta concreta, os nossos clientes já tinham conhecimentos sólidos.

O aparecimento da AT&T como operador de FWA realça o facto de o FWA ser simultaneamente uma oportunidade para expandir o mercado e uma ameaça para todos. A maior fonte do FWA é a expansão do mercado, uma vez que chega a pessoas que nunca tiveram banda larga. O preço baixo, a velocidade utilizável e a facilidade de instalação estão a reduzir significativamente os obstáculos à adoção.

Os fornecedores de serviços por cabo são, em conjunto, os que mais contribuem, mas representam apenas cerca de um terço, o que faz com que não sejam, de longe, os únicos a sentir o impacto. Os fornecedores de DSL são os segundos maiores contribuintes, mas mesmo os clientes de fibra são atraídos pela qualidade suficientemente boa e pelo preço mais baixo do FWA. Além disso, é muito menos provável que os clientes de FWA tenham adquirido a sua ligação quando mudaram de casa - o que indica que existe um conjunto de mudanças activas que não dependem da mudança para gerar acréscimos brutos.

O que é mais notável é o aparecimento de uma nova classe de clientes: Os convertidos ao FWA. Estes clientes aderiram plenamente à proposta de valor do FWA e mudaram de um fornecedor de FWA para outro, a fim de obterem a melhor experiência e o melhor preço possíveis. Desenvolvemos uma perspetiva pormenorizada sobre quem são estes convertidos ao FWA.

Há algumas observações interessantes: Enquanto a T-Mobile AWS lidera a Verizon AWS por cerca de 3:2, para os clientes que nunca tiveram banda larga, a Verizon lidera por cerca de 3:2. Ao mesmo tempo, o principal indicador do fornecedor de FWA que um cliente escolhe é o seu operador móvel. O efeito de agregação do FWA é muito forte. Tradicionalmente, a T-Mobile apelava aos segmentos da população com rendimentos mais baixos, que também teriam menos probabilidades de ter Internet em casa ou de procurar uma solução de baixo custo. Não parece ser esta a explicação para o facto de a Verizon estar a liderar a T-Mobile na ligação de americanos anteriormente sem ligação à banda larga sem fios.

Com cerca de 125 milhões de lares nos EUA, cerca de 17 milhões de passagens de fibra da Verizon e o objetivo da AT&T de 25 milhões de passagens nas suas respectivas áreas de cobertura, e a T-Mobile só agora a experimentar parcerias de fibra, é evidente que o FWA desempenhará um papel significativo na sua missão de impulsionar clientes convergentes. O mesmo se aplica às aspirações de mobilidade das empresas de cabo. Para todas elas, a missão de encontrar mais clientes convergentes transformou-se numa busca do proverbial Santo Graal. Os clientes convergentes têm normalmente uma menor rotatividade e gastam mais com o seu operador do que quando os gastos são divididos. À medida que a concorrência se intensifica, com as empresas de cabo a crescerem agora mais rapidamente do que as operadoras móveis em termos de mobilidade e as operadoras móveis a crescerem mais rapidamente do que os fornecedores de banda larga por cabo em termos de ligações de banda larga, a procura de mais clientes está a aumentar. Do mesmo modo, está em curso uma batalha multidimensional pelo cliente empresarial, tendo como principais armas o acesso móvel, FWA, fibra, HFC, dedicado e partilhado, bem como a DSL.

O artigo original pode ser consultado em: